海阳科技股份有限公司(以下简称:海阳科技)系国内从事尼龙6系列产品研发、生产和销售的主要企业之一股票场内配资。已经形成集切片、 丝线以及帘子布完整的尼龙6系列产品体系。

公开资料显示,海阳科技于2022年11月22日向沪市主板正式提交IPO登记备案,本次公开发行股票数量不超过4,531.29万股,募集资金6.12亿元,目前已经注册生效。

然而海阳科技注册生效背后却暗含众多隐患,存在历史改制合规性疑虑和股权纠纷风险、违规转贷超8亿元及董秘违规借款暴露重大内控合规缺陷、高负债下连续分红又募资补流疑似拿投资者当“血包”等问题,“带病”获批的海阳科技无疑在投资市场埋下“地雷”。

改制程序合规性存争议 股权分散暗含实控权争夺隐患

海阳科技的改制历程波折不断,其中诸多环节的合规性饱受质疑。2006年,其前身泰州市帘子布厂改制时,1073名实际出资人“浓缩”为48名名义股东代持,整个过程既未履行关键的审计评估程序,也未公开透明地披露股权定价依据。

这种不规范的操作,使得国有或集体资产流失的嫌疑犹如乌云笼罩。在2014年的增资环节,部分股权出资登记出现错误,疑似存在“债转股”的违规操作,进一步加剧了对改制程序合法性的质疑。

图片

图片

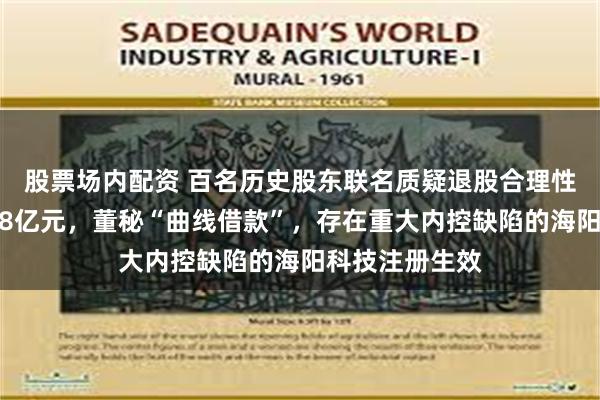

原始股东股权转让/退股价格与当年年初每股净资产对比情况

此外,2006年-2020年间,海阳有限共有1071名历史股东选择退股,部分股东退股价格低于当年年初每股净资产。根据首轮回复函显示,海阳科技在2008年—2018年的股权转让/退股价格均低于交易当年年初的每股净资产。

海阳科技本次IPO的中介机构对698位历史股东进行了访谈或经泰州市泰州公证处公证确认,上述退股不存在纠纷。但剩下的373名历史股东里,除已去世、无法取得联系方式以及未接受访谈的人员外,还有159名历史股东联名签署疑义函,表示对当初退股的合理性、合法性有疑义。

海阳科技在2023年对3名疑义股东提起诉讼,虽胜诉,但剩余股东可能引发集体诉讼风险,影响股权稳定性。这一事件充分表明,海阳科技在改制程序中的瑕疵已引发股东的强烈不满,尽管其声称员工是自愿退股,但未公开定价依据并存在大量疑义股东,属实缺乏说服力。

这也凸显了海阳科技在治理结构和股权管理方面存在的深层次问题。如果这些问题得不到妥善解决,不仅会影响公司的股权稳定性,还可能在未来引发更多的法律纠纷和经济损失。

图片

截至最新招股书签署日海阳科技股权结构

海阳科技的股权结构呈现出较为分散的状态。陆信才、陈建新、沈家广等六人虽通过签署一致行动协议被认定为共同实际控制人,但他们各自的直接持股比例均未超过8.5%,合计直接持股比例仅为32.70%。即便算上陆信才通过员工持股平台间接获得的12.34%表决权,六人合计控制的表决权比例也才45.05%,未达到半数。

与此同时,2018年以来,包括下游大客户玲珑有限和第一大供应商恒申集团在内的4家外部企业股东,通过受让员工退股、增资等方式,成为持股5%以上的重要股东,合计直接持股比例达32.37%,与六名实控人的合计直接持股比例相差无几。

这种股权结构使得公司控股权处于不稳定的状态,未来一旦外部股东联合行动,或者一致行动人内部出现分歧,可能存在控股权争夺隐患,不利于公司治理、决策的稳定性。

转贷与资金空转超8亿元、董秘违规借款暴露内控漏洞

图片

图片

海阳科技通过供应商转贷部分情况

2019年-2021年间,海阳科技的财务操作出现了严重的违规行为,涉及43笔供应商转贷业务,金额高达8.07亿元。这些转贷操作以采购“己内酰胺”为名虚构贸易背景从银行获取贷款,资金当日便通过扬州化友化工、泰州宝来建设等壳公司全额回流。例如,2020年单笔转贷金额高达5000万元,而化友化工当年实际采购额仅327万元,资金回流规模远超实际交易额。

公司在问询回复中以 “行业惯例” 进行搪塞,对资金的真实用途始终含糊其辞。一方面,这种行为不仅涉嫌违反《贷款通则》和《刑法》175条骗取贷款罪,若银行追责,相关责任人最高面临7年有期徒刑。另一方面,还暴露出海阳科技内控机制的严重缺失,虚构贸易背景引发市场对其财务数据真实性的质疑。

除了8.07亿元的转贷,海阳科技的董秘王某还曾多次违规“曲线借款”。2019年-2022年,王某三次向供应商借款。其中,2019年9月,为代垫公司部分奖金、薪酬及费用,王某向恒申集团实际控制人陈建龙“曲线借款”500万元,资金流转过程极为复杂,历经多人账户周转才流入公司。2020年6月、8月,王某又分别向其他供应商借款200 万元、1000万元用于个人购房和董事、高管购买股权。

尽管这些借款最终已归还,但借款行为本身严重破坏了公司资金管理的规范性和透明度,暴露海阳科技内控的不规范。而且恒申集团作为海阳科技的股东及重要关联方,实控人能为王某及公司提供“曲线”借款,这背后是否存在利益输送?

业绩可持续性存疑股票场内配资 高负债下异常分红 预付款高达1.27亿元

图片

图片

报告期海阳科技的主要财务数据和财务指标

2021年-2024年,海阳科技的营业收入分别是39.47 亿、40.67亿、41.13亿元、55.42亿元,呈现出增长态势,但归母净利润却出现了断崖式下跌,从2021年的2.77亿元骤降至2022年的1.54亿元,2023年继续降至1.25亿元,三年间累计缩水54.87%。尽管2024年净利润回升至1.97亿元,同比增幅18.68%,但仍难以掩盖公司盈利能力持续恶化的趋势。

图片

海阳科技同比上市公司主营业务毛利率对比情况

海阳科技的主营业务毛利率也存在持续下滑,从2021年的15.05%一路降至2024年上半年的7.83%,显著低于同期同行业可比公司均值14.98%。这种增收不增利,表明公司在成本控制、产品定价或市场竞争等方面存在严重问题。可能的原因包括原材料价格上涨导致成本增加但公司无法将成本压力转嫁给消费者;市场竞争加剧但核心产品竞争力不足,为维持市场份额被迫降低产品价格;或者公司的运营效率低下,管理成本过高,侵蚀了利润。

图片

图片

报告期内海阳科技负债情况与同行可比公司对比

截至2024年6月末,海阳科技资产负债率高达61.21%,负债总额逼近20亿关口,这表明公司面临着沉重的债务负担。在这种高负债的情况下,却在2021年-2023年累计实施现金分红4,753万元。这种“高杠杆融资+持续性分红”的资本运作模式,疑似为满足部分股东利益而损害公司整体利益的情况。

图片

海阳科技募资项目及金额

而最让投资者难以接受的是,持续分红之后转头又拟募资1.5亿元进行补流。“边吃边拿”的做法引发了市场的广泛质疑。有债不还拿钱分红,又让投资者掏腰包为海阳科技的债务买单,是否算盘打的太响?

图片

报告期内海阳科技预付款情况

值得注意的是,海阳科技的预付款项余额从2022年的6,176.65万元飙升至2024年上半年的1.27亿元,占流动资产比例高达6.20%,主要是预付的材料采购款。也就是说,海阳科技在自身债台高筑缺钱还债的情况下,还向供应商预付了1.27亿元的货款,让供应商占用大额资金,实在令人匪夷所思。

此外,海阳科技还计划通过IPO募集2.92亿元、1.7亿元用于年产10万吨改性高分子新材料项目(一期)、年产4.5万吨高模低缩涤纶帘子布智能化技改项目。然而,考虑到当前尼龙6行业产能过剩、市场竞争激烈的现状,加上尼龙6帘子布下游的斜交轮胎被《产业结构调整指导目录2024年本》列为限制类项目,需求可能萎缩。这些募投项目的实施效果存在很大的不确定性。

而且海阳科技的产能利用率并不理想,尼龙6切片产能利用率在2023年仅为78.4%,虽然2024年上半年有所增长,但是缺少具体的客户订单支撑,也没有详细的市场拓展计划,产能是否能消化存疑,募投项目的预期收益可能难以实现,

与股东的关联交易紧密 涉嫌利益输送

恒申集团在海阳科技的关联交易网络中扮演着股东、供应商、客户、竞争对手多重复杂的角色,这引发了市场对公司独立性和公平性的高度关注。

图片

图片

报告期内海阳科技从前五大供应商采购情况

图片

报告期内海阳科技关联交易情况

作为海阳科技的第五大股东,恒申集团直接持有公司7.84%的股份。同时,2021年-2024年上半年,它又稳坐海阳科技第一大供应商的位置,2024年上半年向其采购占比高达42.57%。而且还作为客户从海阳科技采购切片。更为关键的是,恒申集团通过控股子公司恒申新材,成为海阳科技在尼龙6切片市场的直接竞争对手。

这种集股东、供应商、客户、竞争对手于一身的情况,使得利益冲突的可能性大幅增加。在交易定价方面,尽管海阳科技声称采购价格“与市场一致”,但始终未披露具体的比价依据,这无疑给市场留下了巨大的想象空间,恒申集团可能利用其多重身份在交易中谋取不当利益、从而损害海阳科技及其他股东的权益。

图片

图片

报告期内海阳科技对前五大客户交易情况

玲珑轮胎与海阳科技之间的关联交易同样复杂且值得担忧。玲珑有限作为玲珑轮胎的全资子公司,是海阳科技的第二大股东,持股比例达10.3%。与此同时,玲珑轮胎还是海阳科技的重要客户,2021年-2024年上半年,海阳科技向玲珑轮胎关联销售的金额持续增长,分别是3,602.34万元、5,783.77万元、9,665.42万元、9,075.29万元,占主营业务收入的比例从0.91%逐年攀升至3.32%。而且海阳科技还从玲珑轮胎采购胶料。

这种股东+客户+供应商多重身份,形成闭环交易,同样存在利益输送的嫌疑。

改制程序合规性存争议,股权分散暗含实控权争夺隐患,转贷与资金空转超8亿元、董秘违规借款暴露内控漏洞,业绩可持续性存疑,高负债下异常分红,与股东的关联交易紧密涉嫌利益输送。海阳科技注册生效将带来怎样的喜忧?这一切或许只能交给时间来给出答案,后续最新动态依然跃州财讯为您报道。